Semana decisiva: Recesión, Proyecciones de la FED y el carry trade japonés

Entre aranceles que sacuden las fronteras, una FED en modo 'alerta máxima' y un Japón al borde del carry trade, la economía global se enfrenta a una semana decisiva. ¿Será el inicio de una tormenta o solo un aviso para navegantes? Desgranamos los riesgos y las jugadas clave en este análisis.

I. L. R.

3/18/20256 min leer

Aranceles, déficits y las previsiones de la FED de Atlanta

Tras la primera mitad de marzo protagonizada por la política arancelaria de Trump, llega una semana clave para los mercados.

El miércoles, la FED publicará sus proyecciones económicas, y todos los ojos estarán puestos en si el banco central secunda las alarmas de su filial en Atlanta.

Su modelo GDPNow ya adelantó una estimación escalofriante: un 2,1% de contracción para el primer trimestre. ¿Será este el inicio de una tormenta o solo un susto pasajero?

Mientras tanto, en Japón se encienden las alarmas: la guerra comercial golpea sus puertas y una inflación que lleva dos meses desbordando pronósticos. ¿Se avecina un nuevo capítulo del fantasma del carry trade?

Por ahora, solo la ligera desaceleración de la inflación ha dado un respiro a los mercados que, la semana pasada, culminaban una corrección de los índices estadounidenses.

Está por ver si esa corrección sigue su curso o si, por el contrario, los mercados vuelven a la senda del crecimiento. Todo dependerá del tono con el que la Casa Blanca aborde su política arancelaria y de las proyecciones que la FED publique el miércoles sobre la salud de la economía doméstica.

Hoy, en Breaking Bucks, analizamos qué esconden las acciones de Trump y cómo podemos aprovechar las oportunidades que la incertidumbre crea en los mercados financieros. Síguenos en Twitter para estar al tanto de nuevas publicaciones.

El riesgo de recesión: El impacto de los aranceles y las represalias comerciales

¿Realmente compensa el juego de los aranceles? Mientras los beneficios para la economía doméstica tardan años en cristalizar, las represalias de Canadá, México y China ya amenazan con mellar la producción estadounidense en cuestión de semanas.

Y no es solo eso: la incertidumbre que genera Trump nubla el panorama. Los empresarios, en este entorno, prefieren sentarse a esperar a que pase la tormenta, antes de llevar a cabo inversiones o poner en marcha nuevos proyectos.

Sin embargo, hasta ahora los aranceles aplicados tienen algunas excepciones, y todavía es posible un acuerdo a corto plazo.

Este escenario —por improbable que parezca— es el que hemos defendido en Breaking Bucks desde el primer round de esta guerra comercial.

Los beneficios de una mayor recaudación arancelaria no compensan el riesgo que asume Trump al hostigar a sus aliados comerciales y empujarles a buscar refugio en potencias como China.

La cuestión clave es si Canadá y México tienen la soberanía “geoeconómica” para plantar cara a EEUU o si, por el contrario, temerosas de la reacción estadounidense, evitarán el conflicto geopolítico que surgiría fruto del acercamiento a China.

Sin duda sería un panorama peliagudo para los vecinos norteamericanos, pero también dista de ser ventajoso para la economía yankee.

FED de Atlanta: De una contracción del -2,1% al ajuste del modelo GDPNow

El modelo GDPNow de la Reserva Federal de Atlanta —un nowcasting que anticipa el PIB trimestral en tiempo real— proyectó inicialmente una contracción del 2,1% para el Q1 de 2025. Este dato, sacado de contexto, encendió las alarmas.

Sin embargo, el origen del desplome estaba en un factor atípico: un déficit comercial récord en enero, impulsado por importaciones masivas de oro (192,9 toneladas desde Suiza) que ciertas empresas adelantaron ante el temor a futuros aranceles.

El problema técnico radica en que el oro, al no destinarse a producción ni consumo, infla artificialmente el déficit y distorsiona el cálculo del PIB. Tras ajustar el modelo para excluir este efecto, la proyección repuntó a +0,4%.

En cualquier caso, el déficit comercial récord de enero se revertiría en el segundo trimestre, con un rebote del PIB a medida que se normalizan las importaciones.

El déficit comercial y la estrategia económica de Trump: ¿Estrategia o distracción?

Mientras Rubio interpreta al villano de la película en la relación con Rusia, Scott Bessent —el secretario del Tesoro— actúa como el bombero encargado de apagar los incendios verbales de Trump.

Recientemente, Bessent siguió el guion de la Casa Blanca al asegurar que "no hay motivo para preocuparse por los mercados", siempre y cuando se cumplan tres condiciones: "política fiscal sana, menor regulación y seguridad energética".

El discurso gira en torno al déficit comercial, como si fuera el único personaje principal de esta trama. Mientras, el crecimiento económico se ve relegado a un papel secundario.

Esta actitud sugiere que la economía yankee pronto podría enfrentar un período de enfriamiento, pero tampoco podemos descartar que todo esto sea parte de la función.

Inflación persistente y cautela de la FED

El último dato del Bureau of Labor Statistics muestra una inflación subyacente del 3,1%, una leve bajada que parece buena noticia… hasta que miramos bajo la superficie. El alquiler de vivienda, el gran talón de Aquiles de la inflación, sigue sin bajar del 0,3% mensual (3,6% anualizado), y no da señales de rendirse.

Como señalamos en nuestra anterior publicación, el combo de pleno empleo + salarios al alza mantiene la presión sobre los servicios. ¿La excepción? Los PMIs de servicios, que acaban de tocar su nivel más bajo desde noviembre de 2023. ¿Significa esto que la inflación cederá? De momento solo es un respiro, no un colapso.

Por otro lado, la estrategia de Trump de reducir el costo energético no soluciona el problema estructural.La FED lo sabe. Por eso Powell dejó claro en su discurso del 7 de marzo que no tienen prisa por bajar los tipos de interés, lo cual es una forma elegante de decir que la economía todavía está caliente.

El carry trade japonés

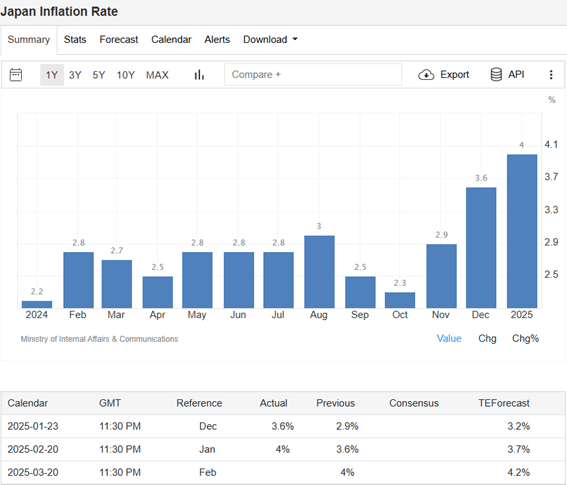

Este viernes, Japón publicará datos de inflación justo un día después de que el Banco de Japón (BOJ) decida si sube los tipos de interés. Spoiler: Los analistas apuestan a que el BOJ mantendrá los tipos en el 0,5%, siguiendo su cautela post-subida de enero. Pero, ¿por qué tanta prudencia?

La respuesta está en la guerra comercial de Trump, que tiene al BOJ contra las cuerdas. Una subida de tipos ahora, sumada a los aranceles que golpean a la industria nipona, sería como echar gasolina a un incendio controlado. Shinichi Uchida, vicegobernador del BOJ, lo dejó claro: "Nada de subir tasas con mercados inestables”.

Pero aquí viene el giro inesperado: la inflación de febrero podría romper pronósticos. Aunque el yen se apreció en febrero (lo que suele enfriar la inflación), las previsiones ya fallaron en diciembre y enero (márgenes de error del 0,4% y 0,3%).

Si el dato de esta semana supera significativamente el 4,2% estimado, el gobernador del BOJ, Ueda Kazuo, podría verse obligado a acelerar su plan de subidas paulatinas (meta: 2,5% para 2026 ), desatando un efecto dominó que podría reactivar el temido carry trade en EE.UU.

Perspectivas y riesgos: ¿Qué nos depara la economía global en medio de la incertidumbre?

La política económica errática de la nueva administración genera incertidumbre, afectando la confianza empresarial y la inversión.

Los aranceles cambiantes hacia Canadá y México, junto con una volatilidad sin precedentes (el índice de "Incertidumbre Política" está en máximos históricos), están frenando el crecimiento económico, elevando la inflación y desalentando contrataciones y gasto de capital.

Con una inflación que no remite y un déficit desatado, la presión en la olla no hace más que subir.

El descontrol de la inflación en Japón es solo uno de los frentes que podría desatar una reacción en cadena que arrastre a los mercados al abismo.

Es por ello que en Breaking Bucks creemos que Trump buscará un acuerdo con Canadá y México que alivie las tensiones.

La pregunta clave en este momento es si Trump está dispuesto a frenar el ritmo de la economía a corto plazo con el objetivo de reconstruir una economía con menor dependencia del gasto público y del déficit comercial.

Con China siguiendo la estela de Estados Unidos, reparar el avión en pleno vuelo parece la única opción disponible. ¿Funcionará? Solo el tiempo lo dirá. Mientras tanto, los mercados contienen la respiración.