Innovative Industrial Properties (IIPR): El "Landlord" del Cannabis que Cultiva Dividendos

IIPR: Un dividendo del 12% y activos infravalorados en el volátil sector del cannabis medicinal. ¿Es momento de apostar por su recuperación?

I. L. R.

3/31/20254 min leer

Innovative Industrial Properties (IIPR): El "Landlord" del Cannabis que Cultiva Dividendos

En el caótico ecosistema del cannabis estadounidense, donde las empresas cultivan flores, pero cosechan pérdidas, IIPR se erige como un outsider estratégico: no planta semillas, sino que alquila invernaderos.

Como REIT especializado en infraestructura cannábica, su modelo es tan simple como brillante: comprar propiedades clave (desde campos de cultivo hasta plantas de procesamiento) y alquilarlas a productores bajo contratos triple-net lease, transfiriendo riesgos operativos a inquilinos que, prefieren pagar un alquiler alto antes que endeudarse.

¿La razón? La legislación federal que asfixia a los operadores de cannabis, obligándolos a pagar intereses prohibitivos por préstamos.

Hoy, en Breaking Bucks, analizamos si hay una posibilidad de inversión en la compañía IIPR. Siguenos en Twitter para estar al tanto de nuevas publicaciones.

¿Crecimiento estancado u oportunidad latente?

IIPR factura $310 millones anuales, con un crecimiento plano en un sector que proyecta un CAGR del 10% hasta 2030 (y que en 2024 ya creció un 15%).

Si bien la compañía no crece, al ser el único REIT cotizado que se especializa de forma exclusiva en el sector del cannabis, tiene la posibilidad de esperar a que se presenten verdaderas oportunidades de sale and lease back a un precio muy atractivo, ya que no hay muchos compradores.

El atractivo de esta empresa no proviene de las expectativas de crecimiento, sino de su posición competitiva y del descuento en su valoración.

El doble filo de IIPR: Liquidez vs. Inquilinos en Terapia Intensiva

Los productores de cannabis, ahogados por regulaciones y mercados saturados, no pueden acceder a financiación tradicional. Aquí, IIPR se convierte en su "dealer" de liquidez a través de operaciones sale and lease back. Pero este modelo es una espada de doble filo:

Los inquilinos son empresas con balances más verdes que sus cultivos. En 2023, el 30% de los operadores cannábicos en EE.UU. reportaron pérdidas operativas, y los impagos en alquileres son recurrentes.

Si un inquilino quiebra, IIPR tarda meses en reemplazarlo.

IIPR en detalle

Su equipo directivo no es una banda de improvisados. Vienen de un largo recorrido en proyectos de real estate y saben lo que hacen.

Prueba de ello es el buen estado de las cuentas de IIPR:

Deuda controlada: Solo el 11% de sus activos están apalancados (2x el beneficio neto), una disciplina envidiable.

AFFO robusto: Generan un 16% de AFFO libre después de pagar dividendos, lo que les da margen para capear temporales…hasta cierto punto.

Con un dividendo del 12% y una valoración que cotiza a 1,800 millones de dólares (frente a activos por 2,500 millones), su price-to-book inferior a 1 sugiere un descuento atractivo.

Históricamente, comprar empresas por debajo de su valor contable ha sido una estrategia ganadora, siempre que la gestión demuestre solvencia para capear crisis.

Y aquí, IIPR tiene méritos: su historial de gestión de impagos es ejemplar, actuando con rapidez para recuperar propiedades y reubicar inquilinos, como han demostrado casos anteriores documentados públicamente.

La tormenta perfecta de impagos: PharmaCann y otros inquilinos

El principal cliente de IIPR, PharmaCann (16,3% de sus ingresos), entró en default en diciembre. Aunque se alcanzó un acuerdo provisional en enero, este dependía de un préstamo que finalmente no se concretó.

Para empeorar la situación, tres inquilinos más —que suman otro 10,8% de los ingresos— también han incumplido. Estos eventos golpean con fuerza la cotización de una compañía que, aunque acostumbrada a lidiar con impagos anuales, enfrenta ahora un escenario excepcionalmente desafiante.

¿Por qué mantener la calma?

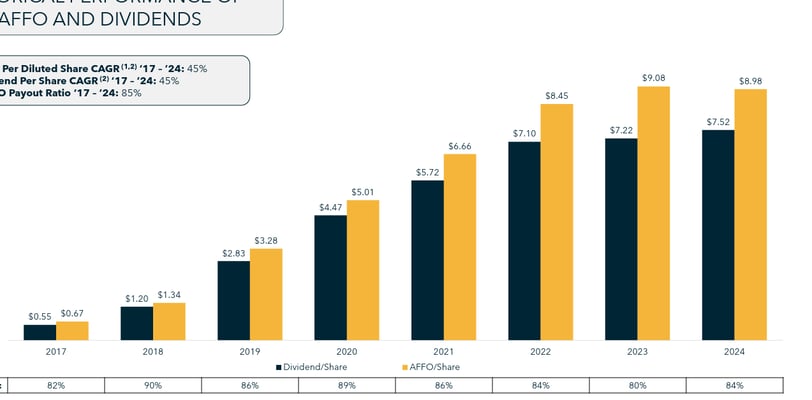

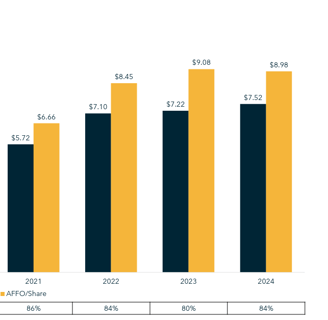

A pesar de los vientos en contra, la valoración de IIPR parece descontar gran parte del riesgo. Con un AFFO anual de 9 USD por acción y una cotización en 55 USD, la relación P/AFFO de 6x es tentadora en un sector que crece al 10% anual.

Si logra sortear estos obstáculos —y su historial sugiere que puede hacerlo—, la normalización del mercado podría llevarla a su valor previo superior a 100 USD por acción.

En el peor de los casos nos quedaríamos atrapados en un dividendo, que de reducirse en un 30%, todavía sería del 8,4%.

El factor X: La reclasificación del cannabis por la DEA

Un catalizador externo clave podría ser la decisión de la DEA de reclasificar el cannabis de la Lista I a una categoría menos restrictiva.

Este movimiento, en estudio desde 2023, eliminaría barreras regulatorias y dispararía la demanda de infraestructura especializada —el core business de IIP—. Si ocurre, el sector vería un impulso significativo, acelerando la recuperación de la cotización de IIPR.

Figuras como Robert F. Kennedy Jr. (defensor de la reforma cannábica) y Donald Trump (quien respaldó públicamente la legalización en Florida antes de las elecciones) reflejan un creciente consenso bipartidista hacia la regulación.

Riesgo y recompensa asimétrica

IIPR no es para inversores que busquen tranquilidad absoluta: los impagos recientes son reales y el camino hacia la estabilidad tomará tiempo.

Sin embargo, su descuento al valor contable, su historial de resiliencia y la perspectiva de un cambio regulatorio dibujan un escenario donde el riesgo-recompensa juega a favor de los pacientes.

Para quienes crean en el largo plazo del cannabis, IIPR podría ser una oportunidad clásica de "buy low, sell high".